Zins: Unterschied zwischen den Versionen

Mike (Diskussion | Beiträge) Keine Bearbeitungszusammenfassung |

Mike (Diskussion | Beiträge) Keine Bearbeitungszusammenfassung |

||

| Zeile 4: | Zeile 4: | ||

<u>Beispiel 2:</u><p> | <u>Beispiel 2:</u><p> | ||

Eliot möchte ein Sparkonto bei einer Bank aufmachen und gleich CHF 5'000 anlegen, die er sich im Verlauf der Berufsausbildung und später im normalen Job angespart hatte. Nun holt er bei drei Banken je eine Broschüre ein, um sich zu informieren. Bei der Bank A steht:"Exklusiv: Jugendsparkonto bis 25 Jahre für 1.5% p. a", bei Bank B:"Hoher Zins: Sparkonto für | Eliot möchte ein Sparkonto bei einer Bank aufmachen und gleich CHF 5'000 anlegen, die er sich im Verlauf der Berufsausbildung und später im normalen Job angespart hatte. Nun holt er bei drei Banken je eine Broschüre ein, um sich zu informieren. Bei der Bank A steht:"Exklusiv: Jugendsparkonto bis 25 Jahre für 1.5% p. a", bei Bank B:"Hoher Zins: Sparkonto für junge Erwachsene mit einem Zins für 1.25% pro Jahr", und bei Bank C:"Privatkonto für den Lohn und laufende Rechnungen mit einem Zins von 0.75% pro Jahr. Höhere Zinsen als bei der Konkurrenz!" Offenbar werben alle Banken mit den Zinsen, die in Prozent pro Jahr angegeben sind.</p> | ||

=Erklärung= | =Erklärung= | ||

Version vom 28. Mai 2017, 19:12 Uhr

Einführungsbeispiel

Beispiel 1:

Dein bester Kumpel (oder deine beste Freundin) bittet dich darum, CHF 100 von dir zu bekommen, um sich etwas Neues zu kaufen und das Geld später zurückzuzahlen. Du denkst dir: Warum denn nicht? Schliesslich sind wir Freunde! Du erinnerst dich nun, dass Du eigentlich nach Gran Canaria in die Ferien möchtest, und Geld brauchst, um dort Party zu machen. CHF 100 werden dir fehlen. Als Du das erwähnst, kommt überraschenderweise folgende Antwort:" OK. Ich verstehe es. Aber weisst Du, wenn Du mir die CHF 100 für ein Jahr gibst, gebe ich es dir zurück, und Du bekommst noch CHF 10 dazu. Das sind 10% Zinsen pro Jahr, soviel bekommst Du nirgends." Du überlegst dir:"Hmmm... das ist ja eine Art Preis für das Ausleihen von Geld." So verlockend es ist, CHF 10 "einfach so" zu bekommen, so sehr würde es schmerzen, auf den schönen Parties in den Ferien ohne Geld dazustehen. Deshalb sagst Du:"Sorry, ich brauche die CHF 100, um in den Ferien feiern zu können". Und gibst es nicht.

Beispiel 2:

Eliot möchte ein Sparkonto bei einer Bank aufmachen und gleich CHF 5'000 anlegen, die er sich im Verlauf der Berufsausbildung und später im normalen Job angespart hatte. Nun holt er bei drei Banken je eine Broschüre ein, um sich zu informieren. Bei der Bank A steht:"Exklusiv: Jugendsparkonto bis 25 Jahre für 1.5% p. a", bei Bank B:"Hoher Zins: Sparkonto für junge Erwachsene mit einem Zins für 1.25% pro Jahr", und bei Bank C:"Privatkonto für den Lohn und laufende Rechnungen mit einem Zins von 0.75% pro Jahr. Höhere Zinsen als bei der Konkurrenz!" Offenbar werben alle Banken mit den Zinsen, die in Prozent pro Jahr angegeben sind.

Erklärung

Der Zins (Mehrzahl: Zinsen) ist das, was man in CHF als Entschädigung bekommt, wenn jemand (Geldverleiher) einer Privatperson oder einer Unternehmung (Geldleiher) Geld (auch Kapital genannt) leiht oder es anlegt (z. B. bei einer Bank).

Der Geldverleiher wird auch als Gläubiger und der Geldleiher als Schuldner bezeichnet.

Der Zins wird immer auf ein Jahr festgelegt und wird mit dem Zinssatz (in manchen Büchern Zinsfuss genannt) in Prozent berechnet. Der Gläubiger und der Schuldner einigen sich immer auf den Zinssatz in Prozent, und nie auf den Zins in CHF.

Die Zinsen kommen im Wirtschaftskreislauf im Geldstrom vor, der von den Unternehmen (Produzenten) zu den Haushalten (Privatpersonen; Konsumenten) fliesst.

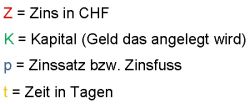

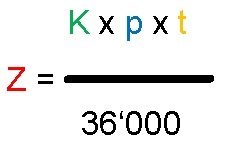

Für die Berechnung der Zinsen in CHF gibt es die zwei untenstehenden Formeln. Die Bedeutungen der Variablen Z, K, p und t sind die folgenden:

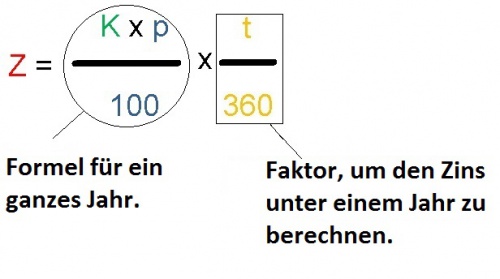

Die 100 unter dem Bruchstrich braucht es, weil p ja eine Prozentzahl sein soll, und die 360 braucht es, weil das Zinsjahr 360 Tage hat. Die Tage werden mit t ausgedrückt.

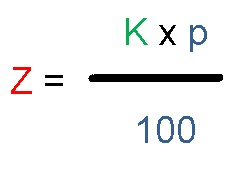

Um den Zins für ein ganzes Jahr (also ganzjährig) zu berechnen, gibt es folgende Formel:

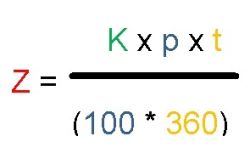

Um den Zins zu berechnen, wenn das Kapital weniger als ein Jahr angelegt wird (also unterjährig; Marchzins) gibt es folgende Formel:

Probleme, Denkfehler und Merkhilfen

- Ich kann mir die Formel für den unterjährigen Zins (Marchzins) nicht merken! Dafür gibt es einen Trick: Zerlege die Formel in zwei Teile. Der erste Teil der Formel bezieht sich auf den ganzjährigen Zins. Der zweite Teil der Formel bezieht sich nur auf die Zeit. Dieser zweite Teil der Formel soll einen Bruchteil eines Jahres ausrechnen, den man dann mit dem ganzjährigen Zins multipliziert, um den unterjährigen Zins zu bekommen. Dies sieht dann so aus:

- Bezieht sich der ausgerechnete Zins Z auf den Brutto- oder den Nettozins? Z bezieht sich immer auf den Bruttozins (also inkl. Verrechnungssteuer).

- Empfehlung bei der Zinsformel: Es empfiehlt sich nur mit der Zinsformel für den Marchzins zu rechnen. Damit kannst Du einen ganzjährigen Zins ausrechnen, indem Du bei t (für Tage) 360 (also 360 Tage) einsetzt. Um keine Rechnungsfehler wegen des Bruchstriches zu machen ist es keine schlechte Idee, wenn der Term (100 x 360) zu 36'000 zusammengefasst wird. So muss man sich keine Sorgen machen, was zuerst ausgerechnet werden muss, und kann dann einfach durch 36'000 teilen. Die neue Formel sieht dann so aus:

- Ich kann mir die anderen drei Formeln für das Kapital (K), den Zinssatz (p) und die Zeit (t) nicht merken! Nun, hier gibt es auch eine gute Merkhilfe: bei allen drei Formeln stehen Z und der Term (100 x 360 ) bzw. 36'000 über dem Bruchstrich. Die anderen beiden Variablen, die noch übrig sind, kommen unter den Bruchstrich.

Ausführliche Erklärung

Es gibt hauptsächlich zwei Gründe, warum Zinsen gezahlt werden, wenn ein Gläubiger (Privatperson, Unternehmen oder Bank) einem Schuldner (auch Privatperson, Unternehmen oder Bank) Geld leiht: Zum einen wird in dieser Zeit verzichtet. Bei einer Privatperson kann das ein Verzicht auf den Konsum sein, oder der Verzicht auf eine Investition (vor allem bei Unternehmen) oder auf eine alternative Geldanlage (Privatperson, Unternehmen oder Bank). Der zweite Grund ist das Risiko, dass der Gläubiger einen Teil des Geldes (oder die gesamte Summe) verliert. Die im vorherigen Satz erwähnte alternative Geldanlage würde dem Gläubiger entweder einen höheren Zins bescheren, oder hat ein tieferes Risiko (oder im Idealfall beides). Als Faustregel gilt: Je höher das Risiko, desto höher der Zins. Mit dem Zins wird der Gläubiger sozusagen dafür belohnt, dass er verzichtet und ein bestimmtes Risiko eingeht.