Konto: Unterschied zwischen den Versionen

Mike (Diskussion | Beiträge) Keine Bearbeitungszusammenfassung |

Mike (Diskussion | Beiträge) Keine Bearbeitungszusammenfassung |

||

| Zeile 14: | Zeile 14: | ||

Bestandeskonti werden wiederum in '''Aktivkonti''' und '''Passivkonto''' unterteilt. je nachdem ob sie in den [[Aktiven]] oder den [[Passiven]] vorkommen. | Bestandeskonti werden wiederum in '''Aktivkonti''' und '''Passivkonto''' unterteilt. je nachdem ob sie in den [[Aktiven]] oder den [[Passiven]] vorkommen. | ||

Die Erfolgskonti werden wiederum in '''Aufwandskonti''' und '''Ertragskonti''' untereilt je nachdem ob sie auf der Aufwandsseite, oder der Ertragsseite der Erfolgsrechnung vorkommen. | Die Erfolgskonti werden wiederum in '''Aufwandskonti''' und '''Ertragskonti''' untereilt je nachdem ob sie auf der Aufwandsseite, oder der Ertragsseite der Erfolgsrechnung vorkommen. | ||

[[File:Konti.png|400px|link=]] | |||

Ein Konto im Rechnungswesen hat immer zwei Seiten: Eine [[Soll]]-Seite und eine [[Haben]]-Seite. Konti werden wie ein T dargestellt. Die Soll-Seite ist immer links, die Haben-Seite ist immer rechts. Dies trifft sowohl auf Bestandeskonti und Erfolgskonti zu. Jedes Konto hat einen [[Saldo]]. | Ein Konto im Rechnungswesen hat immer zwei Seiten: Eine [[Soll]]-Seite und eine [[Haben]]-Seite. Konti werden wie ein T dargestellt. Die Soll-Seite ist immer links, die Haben-Seite ist immer rechts. Dies trifft sowohl auf Bestandeskonti und Erfolgskonti zu. Jedes Konto hat einen [[Saldo]]. | ||

Version vom 6. Juni 2017, 21:24 Uhr

Erklärung

Das Wort Konto hat zwei Bedeutungen:

- Als Posten eines Bankkunden, welcher Geld bei einer Bank deponiert (Bankkonto).

- In der Buchhaltung ein Posten bzw. Position in der Bilanz und in der Erfolgsrechnung.

Das Wort kommt aus dem italienischen von "contare" was wörtlich "zählen" bedeutet. Deshalb heisst es auf Englisch "account" was von "to count" (zählen) kommt. Mehrzahl von Konto ist Konti.

Hier soll nur der zweite Fall erklärt werden, wenn das Konto als Posten bzw. Position in der Bilanz und in der Erfolgsrechnung verstanden wird.

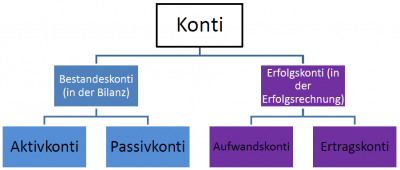

Ein Konto, welches in der Bilanz vorkommt, wird als Bestandeskonto bezeichnet. Deshalb sind Bilanzkonti und Bestandeskonti dasselbe. Konti in der Erfolgsrechnung werden als Erfolgskonti bezeichnet.

Bestandeskonti werden wiederum in Aktivkonti und Passivkonto unterteilt. je nachdem ob sie in den Aktiven oder den Passiven vorkommen.

Die Erfolgskonti werden wiederum in Aufwandskonti und Ertragskonti untereilt je nachdem ob sie auf der Aufwandsseite, oder der Ertragsseite der Erfolgsrechnung vorkommen.

Ein Konto im Rechnungswesen hat immer zwei Seiten: Eine Soll-Seite und eine Haben-Seite. Konti werden wie ein T dargestellt. Die Soll-Seite ist immer links, die Haben-Seite ist immer rechts. Dies trifft sowohl auf Bestandeskonti und Erfolgskonti zu. Jedes Konto hat einen Saldo.

Bei Aktivkonti ist der Saldo IMMER auf der Haben-Seite. Zwei Ausnahmen sind das Konto Bank und Post. Bei denen kann es wechseln.

Bei Passivkonti ist der Saldo IMMER auf der Soll-Seite.

Bei Ertragskonti ist der Saldo IMMER auf der Soll-Seite.

Bei Aufwandskonti ist der Saldo IMMer auf der Haben-Seite.

Probleme, Denkfehler und Merkhilfen

- Ein Konto hat doch links eine Aktivseite und rechts eine Passivseite. Oder? Nein! Falsch! Bei einem Konto spricht man NIE von einer Aktiv- oder Passivseite. Die Aktivseite und die Passivseite kommen immer bei der Bilanz vor, nie bei einem einzelnen Konto.